2019年全球光伏产业市场现状及发展前景分析

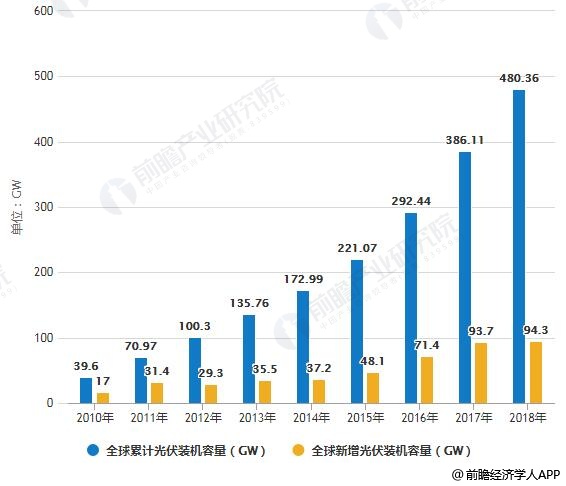

自20世纪70年代全球爆发石油危机以来,太阳能光伏发电技术在西方发达国家引起了高度重视,光伏行业在全球迅速发展。光伏发电装机容量从2013年的135.76GW,逐步增长到2017年的386.11GW,再飞跃到2018年的480.36GW,短短5年时间,实现了3.5倍的增长。亚洲市场以274.6GW光伏装机量独占鳌头。未来,全球光伏产业将保持在较高水平并进入行业整合期。

自上世纪五十年代美国贝尔实验室三位科学家研制成功单晶硅电池以来,光伏电池技术经过不断改进与发展,目前已经形成一套完整而成熟的技术。随着全球可持续发展战略的实施,该技术得到了许多国家政府的大力支持,在全球范围内广泛使用。而自20世纪70年代全球爆发石油危机以来,太阳能光伏发电技术在西方发达国家引起了高度重视,光伏行业在全球迅速发展。

全球光伏装机量增长速度惊人

根据国际可再生能源机构(IRENA)最新数据,2018年全球新增并网光伏装机量94.3GW,2018年全球所有可再生能源新增装机量171GW,太阳能新增装机量占可再生能源装机量的一半以上,累计光伏装机容量占全球可再生能源的1/3左右。光伏发电从2013年的135.76GW,逐步增长到2017年的386.11GW,再飞跃到2018年的480.36GW,短短5年时间,实现了3.5倍的增长。增长速度惊人。

2010-2018年全球新增及累计光伏装机容量统计情况

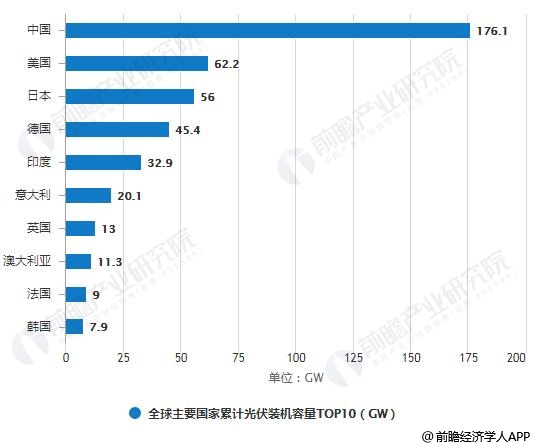

中国是当之无愧的装机王者

2018年亚洲地区以64GW的并网新增光伏装机量独占鳌头,累计光伏装机量从2017年的210GW增长到了2018年的274.6GW,成为全球光伏行业发展的明显推动力。其中,中国累计光伏装机176.1GW,日本56GW,印度32.9GW,韩国7.9GW,巴基斯坦1.5GW,上述五个国家的累计光伏装机量已达到274.4GW,约占亚洲整体光伏装机量的97%,助力亚洲成为几大洲中发展最强劲的地区。

根据IRENA公布的数据显示,2018年的光伏装机前十名分别是:中国、印度、美国、日本、澳大利亚、德国、墨西哥、韩国、土耳其、荷兰,中国更是以45GW的新增光伏装机量和176.1GW的累计光伏装机量遥遥领先,成为当之无愧的装机王者。

2018年全球主要国家光伏装机容量TOP10统计情况

多晶硅产量首现下滑

硅材料是半导体工业中最重要且应用最广泛的半导体材料,是微电子工业和光伏产业的基础材料。硅材料有多种晶体形式,包括单晶硅、多晶硅和非晶硅,应用于光伏领域的主要包括直拉单晶硅、薄膜非晶硅、铸造多晶硅、带状多晶硅等硅材料。其中,直拉单晶硅和铸造多晶硅应用最为广泛,占太阳电池光伏材料90%以上的市场份额。

2018年,全球多晶硅产量受光伏市场影响,产量近20年来呈首次下滑态势,仅为43万吨,同比下降2.7%,但电子级多晶硅受半导体硅片价格上涨所影响,市场需求较为紧俏,产量同比增幅达到10%以上。

2013-2018年全球多晶硅产量统计及增长情况(备注:2014年产量增速为22.8%)

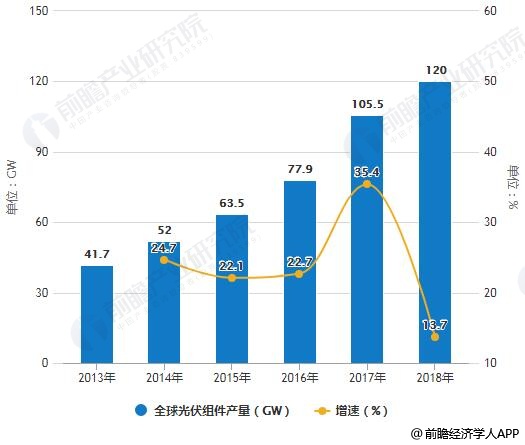

光伏组件产量持续增长

近年来,全球光伏组件产量持续增长,增长速度均在20%以上。2018年,全球光伏组件产量虽继续增长至120GW,但增长速度有所放缓,仅为13.7%。伴随着光伏产业的整体情况良好以及组件价格下降使得光伏发电成本不断逼近甚至达到平价上网,预计全球组件产量将会继续呈现增长势头,全年仍将保持在120GW左右。

2013-2018年全球光伏组件产量统计及增长情况

光伏产业有望实现高质量发展

整体来看,全球光伏市场前景乐观,且仍将保持在一个较高的水平。目前,应对气候变化已成为全世界的呼声和共识,全球目前已经有146个国家设定了可再生能源目标,一些知名跨国企业已经实现或制定了100%的可再生能源使用目标。

此外,主要市场比如中国、日本、印度、美国,中国仍将保持稳定水平,会略有变化;欧洲市场未来将是老树发新芽,欧盟市场预计在2019年增速将明显高于过去,预计可达到11GW以上;新兴市场也在快速崛起,由于电价持续上涨,加上存在供电不足的隐忧,2018年澳大利亚大型地面光伏将反超户用光伏,预计2019年仍将保持在4GW以上,包括墨西哥、土耳其都在快速发展。

同时,由于前几年市场供不应求使得部分企业加大扩产,加上部分落后产能未能有效退出,两种因素叠加,在市场增速放缓的情况下,行业将面临关键转折点。而通过此次转折、行业整合后,光伏产业有望逐步实现高质量发展。